趁你不注意,久未大涨的日本房地产市场,从三年前开始再度吸引全球投资者的目光。

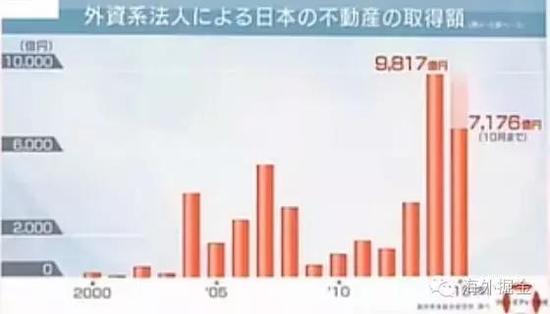

根据日本NHK电视台报道,2014年外国人投资日本房地产成交额达到9817亿日元(约合642.8亿人民币),占日本国内房产市场的2成之多。

东京市中心的高档物业被外国买家抢购:美国黑石(32.82, 0.00, 0.00%)集团去年耗资1900亿日元(约合16亿美元)在东京市区购买了5000多套住宅;中国复星集团在东京的新兴商务中心品川车站附近投资700亿日元(约合5.9亿美元),购买了一座25层的综合性办公楼;美国、法国和德国的投资基金分别在东京品川、新宿和中野等地购买办公楼和其他综合性商业设施。

海外买家中,大中华地区富裕阶层尤其引人注目。据日本不动产研究所展望,在过去一年中,至少有360亿日元(约合3亿美元)的中国私人资本挺进日本房地产市场。据日本最大的华人地产公司——暖灯国际地产的数据显示,公司每月的房屋成交量可以达到100件以上,公司客户主要来自中国大陆、香港、台湾。

与上述果断的投资者不同,犹豫的投资者认为日本经济“失去了二十年”、人口“老龄化”、“少子化”等问题对房产市场来说均不是利好,黑石、复星都疯了吗?

作为发达国家的日本,的确不像新兴国家那么有增长潜力。然而赴日的机构和个人投资者似乎并不在意日本人口老龄化和经济增长乏力。

是哪些因素能驱使他们忽略日本的两大问题呢?

泡沫破裂后的日本房产市场趋理性,久未经历大涨

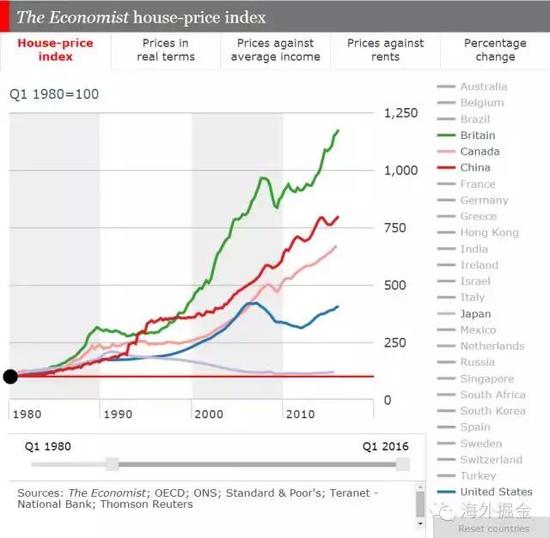

与其它国际大都市相比,日本大城市房价并不算抢眼,不如伦敦、纽约、旧金山等国际大都市,也不如国内一线城市“北上深”。也可以说泡沫破裂后,日本房产泡沫程度远低于世界上很多热门投资目的地国。

下图对比英国、加拿大、中国、美国与日本的房价指数。我们不难发现在五个国家中,日本的房价指数是最低的,从91年泡沫破裂后,再未经历较大涨幅。日本从1980年至今,房价的涨幅是五个国家中最小的,且与其他四国之间的差距相当大。

一方面,我们可以认为房价上涨乏力,是“失去的二十年”之结果;另一方面,微弱的涨幅也说明日本房产市场很理性,房屋价格并未大幅偏离房屋本身的价值。反观英、美、加、中四国,已经经历过不止一轮的涨幅了,且上涨幅度远远高于泡沫破裂之前的日本。

另外,我们可从“租售比”这一指标来对房屋泡沫程度进行比较。

租售比=月租金/房价。比值越大,收回房产购买价的期限越短,该房产越值得投资。按国际通用标准来说,1:200 – 1:300是房价健康的区间。如果比值低于1:300(即300个月以上的租金收入才能收回购房成本),说明房产泡沫显现。若租售比值高于1:200,则说明房产比较具有投资价值。

根据掘金大师8月3日的文章,我们看到东京、大阪的租售比都比较高,中小户型年均租金回报率达到4-6%。根据年租金回报,算出其租售比是1:200—1:300,也就是说只需200到300个月的租金就能收回成本。按照国际标准,日本大城市的中小户型公寓处于租售比健康区间。而8%-10%的租金回报率在日本中小户型中也不罕见,如能找到房屋中介代为打理,这一超高租金收益率也是值得期待的。如此一来,租售比高达1:120—1:150,可谓极具投资价值。

若将东京的租售比与同级别国际大都市作对比,以中小户型为例,纽约和旧金山租售比在1:255左右,伦敦1:400,香港1:428,新加坡(非政府组屋)1:461,广州1:470,北京、上海1:666,深圳1:714。

一目了然,日本大城市房产的泡沫化程度远低于全球其它大城市,租金回报率成为投资亮点。

核心城市的地价、房价近年来回暖

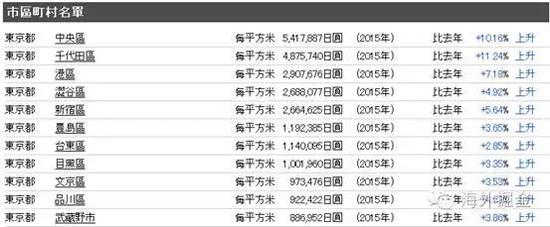

上文提到去年日本全国地价涨幅为2.99%,但日本一些主要城市的涨幅较为突出,包括东京、大阪、名古屋、福冈等。

东京市中心的一些区,土地价格涨幅比较可观,尤其是中央区,千代田区,港区,新宿区。大阪市区涨幅也不错,大阪北区、中央区、西区都有较高涨幅。另外,福冈、横滨等城市的某些去也有不错的涨幅,外国投资者也寄望于土地和资产增值。

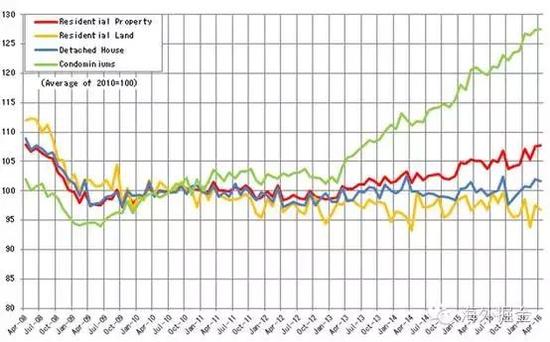

下图为日本国土交通省的数据,绿线代表的公寓在过去三年有较大涨幅,达到23%左右。红线是所有类型住宅平均涨幅,蓝色代表独栋别墅,黄色代表住宅地价。别墅近年来几乎没有涨幅,这是日本老龄化和高空置率的现实反映。不过,在公寓的带动下,日本住宅平均价格在过去三年呈涨势,这让人不得不联想到奥运概念助推。

东京奥运会概念成诱因

奥运会概念无疑成为外国投资者的投资信条。自2013年东京申奥成功至今,日本楼市已上涨11%。奥运会对房地产市场的助力是有理论基础和历史经验支撑的。

理论上说,筹备奥运会需大兴土木,新建、扩建体育场馆、奥运村。奥运的虹吸效应使外地和外国人口涌入举办城市,带动需求上升,推动房屋租赁、旅馆、酒店业的发展。奥运会需加强基础设施建设,交通是重中之重。交通网络的完善,能带动干线和中转站附近的地产增值。

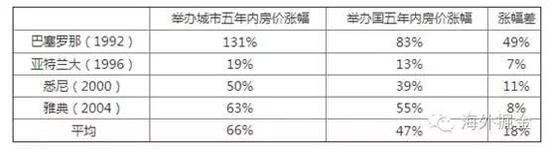

从历史经验来看,历年奥运会举办之后的五年内,举办城市和举办国的房价均有不同程度的涨幅。下图是“房天下”对“举办奥运会与房价变化之间关系”的整合报道,前几届奥运会的举办城市和举办国房价均出现涨幅;激战正酣的里约从2008年到2013年,房价上涨了225%;08年奥运后北京的房价涨幅更是毋庸置疑。

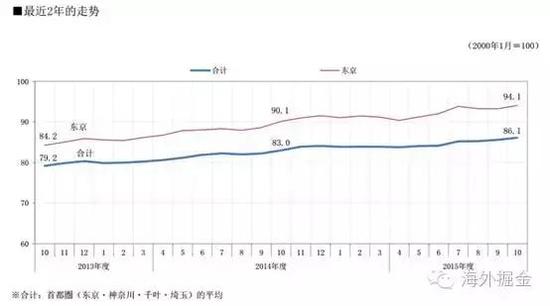

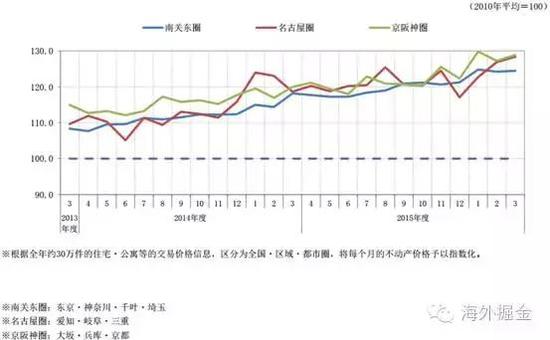

东京会否续写这一“规律”?就最近几年看,这一规律在持续。东京都、首都圈、日本三大城市群的房产在过去两年内均持续涨势(下图)。直到2020年前后,东京和日本主要大城市楼市行情较为乐观,奥运带来的利好不容忽视。

投资者偏爱日本人口净流入地区及经济发达地区

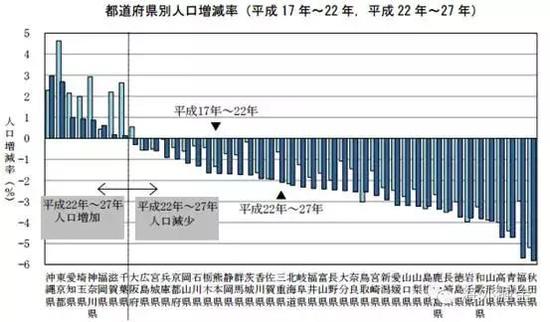

在老龄化的日本,有些地区的人口却是净流入的,而这些地区也成为外国投资者们的首选目的地。下面两张图为日本总务省所做的人口变动报告,反映过去十年日本地方行政区的人口增减。我们从第一张图中可以看到,关东地区的东京都、埼玉县、神奈川县、千叶县人口均有增加。

下图中可以看到近五年来,人口增长较多的城市也集中在关东地区、近畿地区(大阪附近)、福冈县等地方。人口净增长对经济、房屋租赁市场是利好因素。

日本人口主要集中在关东地区(东京周边),占33%,即4300多万人。其它人口集中的地方还有近畿地方(大阪、京都城市群)2250万人,中部地方(名古屋市,长野、静冈、新泻、山梨等)2150万人。

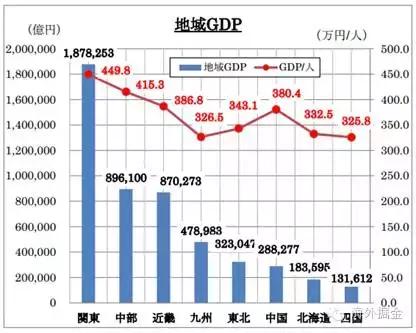

日本各地区GDP和人均GDP排名前三的地方行政区(下图),也是日本人口最集中的三个地方,即关东、中部和近畿地区。日本人口集中地区是人均GDP高的地区。这些地区并未过多受到日本人口减少、经济停滞的负面影响,因此受到海外投资者青睐。

外国助力:外国游客、外国在留者、外国投资

近年来,日本外国游客和外国在留者也持续增加。自2003年起,日本政府提出了“观光立国”的政策,希望通过放低签证门槛推动外国人赴日旅游。去年5月,日本政府通过《观光立国行动计划》2.0版,订立了促进国外游客消费额翻番、增加免税店至2万家、2020年访日游客达到2000万人次等具体目标,将旅游业定位为拉动日本经济的支柱产业。

根据日本观光厅的数据,去年日本入境游客已达到1974万人次,比前一年增长32%;而入境游客在日本的消费额去年已达到3.47万亿日元(约合2301亿人民币)。随着外国游客增多,日本酒店业不堪重负,促使日本政府逐步解禁民宿行业。游客和政策的双重利好无疑会给日本短租、民宿市场带来相当程度的推动作用。

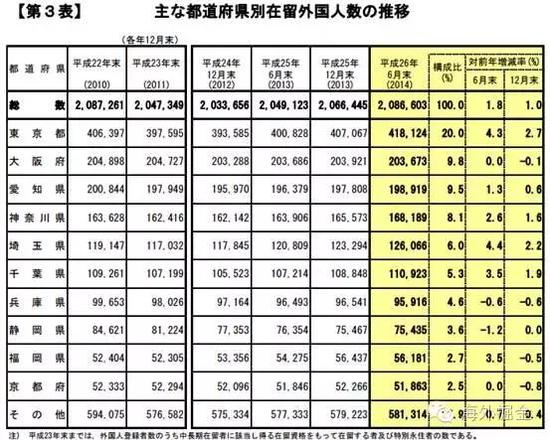

日本近三年来外国人增长率保持在1%-2%之间。其中,关东地区无疑是最吸引外国人居住的地区(下图)。东京都、埼玉县、千叶县、神奈川县的外国居民增长率名列前茅。在本国人口负增长的情况下,外国人口净流入趋势(尤其是关东地区),能为日本的三大都市圈带来更多的有效需求,这也成为海外投资者考虑的因素之一。

此外,日本的稳定性也为外国投资者所看重。国际环境不确定性上升、“黑天鹅”事件频发、外国投资人寻求避险资产等因素,都为日本房地产业打了一针强心剂。

据彭博社报道,一名中国富豪去年在日本东京赤坂以13.7亿日元(约合7261万人民币)买下了两栋新建住宅房。世界最大的主权财富基金——挪威政府养老基金,也在日本开展房地产投资,在东京收购写字楼。而中资在投资日本住宅、民宿、旅店、度假村等案例也大幅增加,使得日本房地产市场近几年来保持上涨态势。海外投资者正掀起新一轮日本投资潮。

日本房地产市场中存在分化,由于多重利好因素和特殊性,日本大都市圈中的一些房产依然能够吸引海外投资机构和个人。